こんにちは、カピラです。

YouTubeで投資系動画をずっと見てきたのですが、最近はミニマリストの動画にハマってます。

動画を観るなかで、ミニマリストがFIREを目指す上で最強の考え方だと思ったので、その理由を紹介したいと思います。

FIRE達成が早まる

ミニマリストとなり貯蓄率を高めることにより、FIRE達成が大幅に早まります。

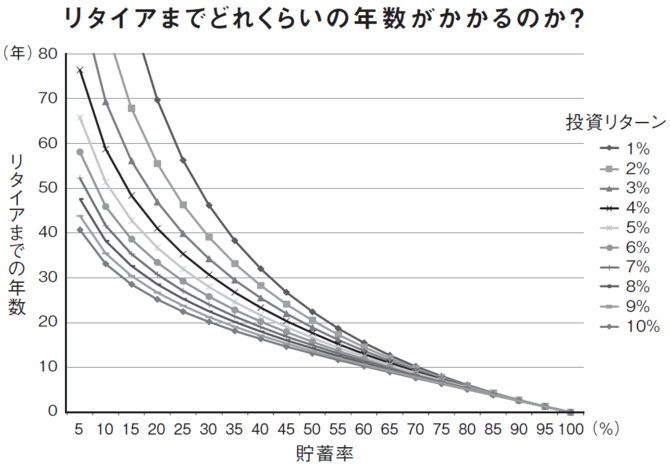

これは貯蓄率とFIREまでの年数を関係を表したグラフです。

FIRE界では4%ルールがよく使われますので、投資リターンを4%で見ると、貯蓄率20%の場合、約40年ほどかかります。

貯蓄率20%は一般的には優秀な方だと思いますが、それでもリタイアできるのは定年退職前後です。

逆に20%を貯蓄し、且つ、4%の投資をしないと年金なしにはリタイアできず、年金制度が崩壊、改悪したときは60代、70代になっても働くことになりそうです。。

一方で、ミニマリストとなり、貯蓄率が70%となった場合。

なんと、投資リターンに関係なく10年以内でリタイアできてしまいます。。!

貯蓄率を上げるだけでリタイアが30年も縮まるので、家賃を下げ、その他出費も抑えられるミニマリストは最強です。

FIREに必要な貯蓄額を減らせる

FFIRE達成が早まる、と同じ話ですが、少し見方を変えて話します。

年間生活費が300万円かかる場合、4%ルールで投資額を取り崩すと貯蓄額は7,500万円必要となります。

7,500万ってけっこうえげつない数字じゃないですか?

自分で事業をしている人は目指せるかと思いますが、サラリーマンからしたら遠い未来に感じ、挫折してしまいそうです。(三菱サラリーマンは本当に尊敬ですね、、)

一方で、年間生活費が150万円で済む場合、4%ルールを適用すると3,750万円で済みます。

3,750万もなかなかの数字ですが、なんか希望が持てる数字じゃないですか?

7,500万だと心が折れそうですが、ミニマリストとなり生活費を抑えることで、FIREを着実に目指していくメンタルを手に入れることができます。

経済的安心感を得られる

ミニマリストの一番のメリットはこれだと思います。

これはFIREに限らないメリットですが、例えば月の生活費が10万で済むと思うと、FIRE達成が早まるだけでなく、経済的安心感が得られます。

逆に、年収1,000万あっても毎月50万を使っていたら、将来への不安が拭えません。

またFIREしたとき、4%ルールに見合う生活費に抑えられていないと、安定した給与所得がないなかさらに不安になってしまうと思います。

僕はFIREを意識してから節約を始め、最近は生活費を月10万まで抑えられる見込みがたってきて、それだけでかなりの安心感を得ることができました。

目標貯蓄額までは全然ですが、生活費を半分にすることで、実質的に元の生活費の半分を労働以外で賄うことができ、気分的にはサイドFIREを達成した気になっています。笑

今まではサイドFIREしたい思いだけでしたが、生活費を抑えられると、仕事を辞めたり、収入の低い働き方に変えることへのハードルが低くなり、逆に思いっきり働いても良い気がしてきました。ほんのちょっとだけですが。笑

まとめ

家賃と生活費の削減につながるミニマリストは、以下の理由からFIREを目指す上で最強だと思います。

- FIRE達成が早まる

- FIREに必要な貯蓄額を減らせる

- 経済的安心感を得られる

今回はミニマリストというより節約がメインになってしまいましたが、ミニマリストが良いと感じる点はいくつかあるので、別記事で紹介できればと思います。

現時点では家賃が10万と高く、生活費10万までは距離がありますが、2021年中に東京23区で生活費10万を達成したいと思います!

コメント