こんにちは、カピラです。

全然投稿できていませんでしたが、年末年始休暇で少し心のゆとりができたので、2021年の家計簿を振り返りたいと思います。

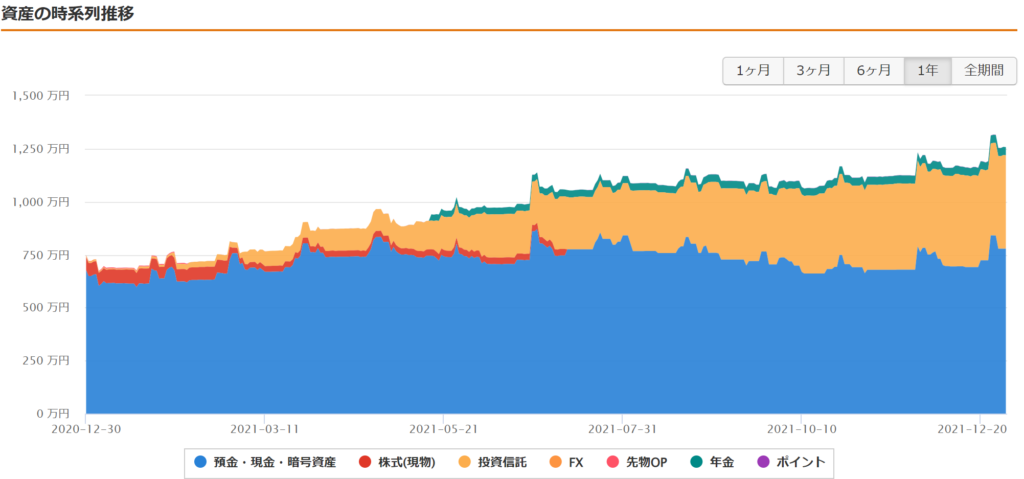

Money Forwardから、直近1年の資産推移はこちら!

2020年12月30日:7,195,992円

↓

2021年12月30日:12,572,340円

ということで、約540万円のプラスとなりました!

仕事はつらいですが、これだけ資産が溜まると、もう少し頑張ろうかなと思いますね。

資産増加の内訳は、ほぼ給与収入による貯金です。

グラフの通り、2021年初めはETF(赤色)を少し持っていただけで、今年になって本格的に積立投資をしているため、評価益は30万円にいかないくらいですね。

コロナショック時に買い増しできなかったことを後悔しているので、次はチャンスをつかめるよう、2022年も継続して着実に積み立てをしていこうと思います。

最後に補足ですが、グラフ中の緑色の年金は会社の確定拠出年金で、老後まで引き出せないお金となっています。

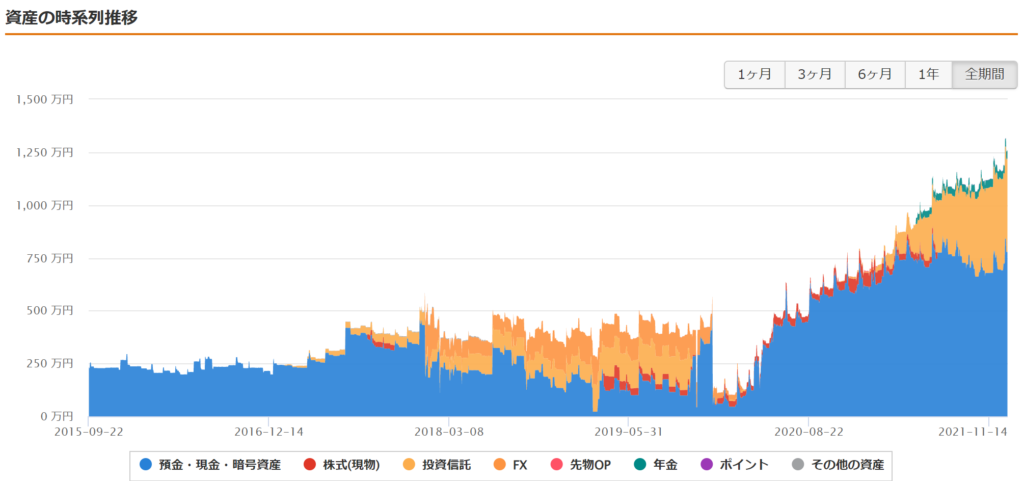

2021年とは関係ないですが、 Money Forward開始以来の資産推移も紹介します。

2020年3月から年間目標を決めて貯蓄を開始したのですが、それまでの資産推移が酷すぎますねw

2015年時点で200万あったのですが、新卒1年目から年間100万は貯蓄できていたので、その頃の生活費をずっと維持して、積み立て投資をしていたら、現時点で2000万は確実に超えていたと思います。

パーキンソンの法則よろしく、人間、お金が入ると使ってしまうので、社会人の若手のみなさん、バリバリ働いて稼ぐことを考えていない場合は早い時期からの資産形成をお勧めします。。

あと2019年末にバコっと資産が飛んでいますが、このタイミングで新築区分マンションを購入していて、頭金で300万ほど払っていました。調子にのって3件も購入し、ローン総額は1億弱です。笑

この数か月後にマネースクールやリベ大に出会い、新築区分は絶対ダメ!と何度も言われ、めちゃくちゃ落ち込みました。。

不動産投資をする場合、ちゃんと勉強して、手間をかけて取り組んだ方が良いと思います。

不動産営業で会社員の与信を生かして、節税のため~、とか言われますが、そんな楽して儲かるビジネスが勝手にやってくることはまずあり得ません。

幸いにも僕が購入した不動産会社は善良的だったので、減価償却による節税込みで収支がトントンになっています。サブリース契約で身動き取りづらいところもありますが、原状回復や付属設備の買い替えも手数料の範囲内でやってもらえているので、今の契約内容が続けばしばらくは安泰です。

とは言え、徐々に賃料が下がり、修繕費があがり、収支が悪化していくのは目に見えていて、15年で建物付属設備の減価償却が終わりデッドクロスを迎えるので、そのタイミングで全部または一部の売却を考えています。

最近の技術進歩は本当に早くて、3Dプリンタによる建築、公道での自動運転が実現されると、不動産市場はガラっと変わると考えているため、不動産を終身で保有するのは怖いです。

話がそれましたが、現時点での資産内訳も紹介します。

全体はこんな感じです。

投資信託はこんな感じ。

現預金比率が高いのですが、実は現預金ではなく、600万円はプライベートファンドに突っ込んでいます。

これもリベ大で学んだ今となっては後悔しており、内500万は早期償還が決まってから返金されないまま、もうすぐ1年が経とうとしています。。笑

利率が高いとどうしても魅かれてしまうのですが、高いリターンにリスクは付きものなので、変な投資商品には手を出さず、証券会社で購入できるオープンな商品を購入いただくことをお勧めします。

500万の償還後、別商品への再投資も紹介されていますが、今回の件で懲りたので、投資信託の積立額を増額していきたいと思っています。(本当に還ってきてほしい、、)

投資信託は色々と手を出していますが、今後は以下ポートフォリオで考えています。

【世界株】eMAXIS Slim 全世界株式:30%

【米国株】iFreeNEXT NASDAQ100:30%

【米国株】iFreeレバレッジ NASDAQ100:10%

【日本株】SBIジェイリバイブ・ジェイネクスト:10%

【外国債券】ニッセイ外国債券インデックスファンド:10%

【コモディティ】SMTゴールドインデックス(ヘッジあり):10%

全世界株か米国株か、永遠の命題(?)ですが、僕は片方に決められないので全世界株とNASDAQ100の両方を買います。

S&P500でない理由は、全世界株にも米国株が相当数含まれていて、S&P500も結局、GAFA等に牽引されているので、GAFAの割合が高い NASDAQ100にしています。

レバレッジは積立投資に向かないという声が大きいですが、最近、「ゆとりの投資チャンネル BY風丸」さんのyoutubeを観て、 NASDAQ100 という指数が長期的に伸びることに賭けているなら、レバレッジの方が効率的だなと思いました。

あと、投資期間全体におけるエクスポージャーを一定にするためにも、資産が少ないうちはレバレッジに取り組んでも良いかなと。

ゴールドは、「【投資塾】知らないより知っていた方が役立つ話」さんのyoutubeを見て、出口戦略を考慮して、今のタイミングから持っておこうと考えています。

クラッシュ時は、キャッシュ イズ キングであり、ゴールドも価格低下しますが、中期的に見るとゴールドの方が価格の回復が早いので、セミリタイア後はゴールドの割合を増やしたいと思います。

セミリタイア後は下落時に大きく買い増すこともなく、インフレで現金の価値が減っていきますからね。

あと、ゴールドをヘッジありとしているのは、ヘッジなしに比べ、日本株や外国株と逆相関の関係にあるためです。

債券は、「東大卒会計士商社マン”ぱせいお”のFIRE教室」さんのyoutubeを見て、現金で保持するより債券の方が良い、FIREは長期的な目線だけでなく資産の取り崩しも考慮してポートフォリオを組む必要がある、と思い、取り込みました。

ポートフォリオを組む旨味として、リバランスによるアセットアロケーション最適化がありますが、あまりガチャガチャすると税金先送りのメリットがなくなるため、積立と取り崩しで調整することを考えています。

最後に、来年の目標ですが、

毎月50万積立

貯金600万(=積立)

資産1,900万(評価益+50万)

を目指したいと思います。

あと1年は会社を辞めず、浪費しなければ目標達成可能だと考えていて、ワンチャン、切りが良く2000万まで行けたらなと妄想しています。

2000万あれば、それほど不安なく会社員を辞められそう。。

コメント

資産推移の2022年版の執筆をお待ちしています。

約1億円分の新築区分マンションを買ったところから、どうFIREするのかかなり興味があるので。

カピラさんの場合は高年収のようですので期待してます。

コメントいただきありがとうございます!

返信とブログの更新をおざなりにしていましたが、資産推移の記事を更新します!