こんにちは、カピラです。

不動産投資ローンを繰り上げ返済している人と、せっかく安い金利で借りれてるんだからする必要ないという人、別れますよね。

僕自身、新築区分マンション3件をほぼフルローン(1億弱。。)で購入し、かなり悩みました。

本当は買う前に十分に悩み、買わない選択肢をとるべきでしたが。笑

不動産投資ローンの金利はかなり低く、1%台だったりします。

単純に株式投資が4%だとすると、利回りの差が3%になり、繰り上げ返済より投資に回した方が良いように見えます。

一方で、繰り上げ返済も返済額に応じて毎月返済額が軽減し、軽減した分も繰り上げ返済すると加速度的に返済でき、早期にキャッシュフローを改善できます。

文章だけ見ると甲乙決めがたいので、具体的にシミュレーションして比較してみました。

ローンのシミュレーションには「みかローン」というサイト、投資信託の複利のシミュレーションには楽天証券を使用しました。

ローンは3,000万、35年、金利1.6%にしています。

繰り上げ返済がないパターン

最初に、繰り上げ返済をしない場合の返済額を見ていきましょう。

35年長いですね、、

35年後には金利上昇、家賃収入減少、修繕費上昇などもあり、新築区分マンションだと相当の赤字を計上していそうです。購入当初は減価償却費で節税効果もありますが、15年で建物設備の償却が完了するため、16年目からは家賃収益に課税されキャッシュアウトはさらに大きくなります。。

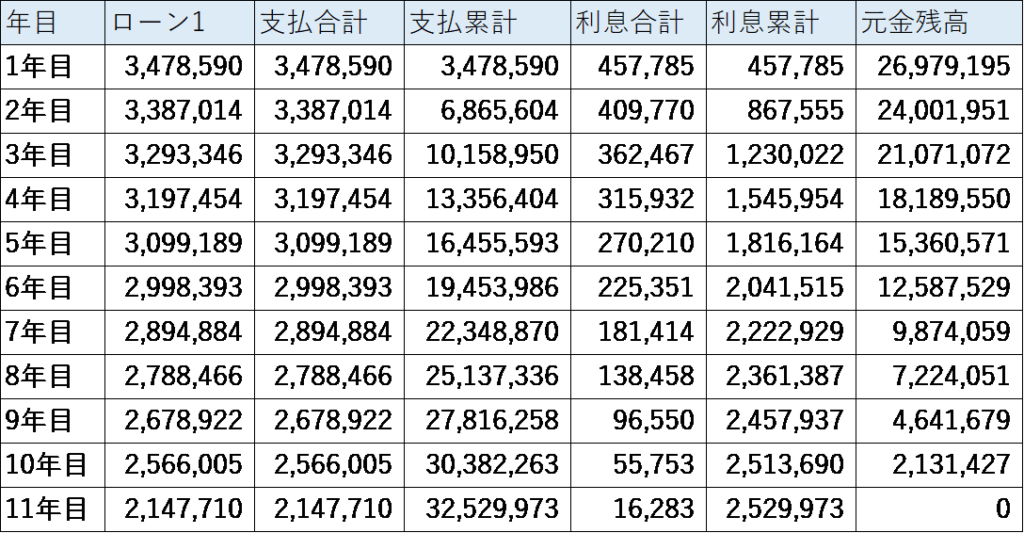

毎月20万繰り上げ返済

では、投資信託の代わりに毎月20万繰り上げ返済した場合をシミュレーションしましょう。

返済期間が一気に縮まりましたね。

また、繰り上げ返済に応じて毎月の支払額が減り、10年目には1年目と比較して90万ほど返済額が減っています。

繰り上げ返済なしの場合と比べて、総額20,210,238円繰り上げています。

11年でローン返済が終わると思うと、どことなく安心感があります。

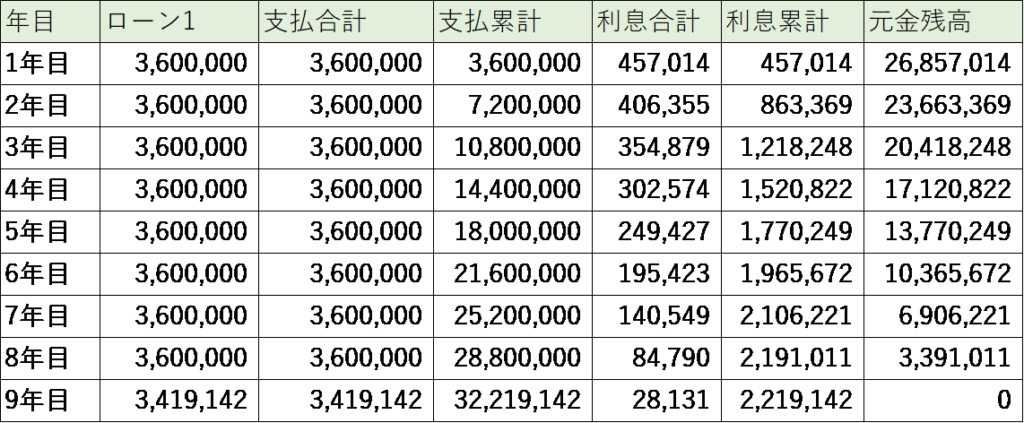

毎月20万繰り上げ返済+返済額減少分の繰り上げ返済

最後に、返済額が減少した分も繰り上げ返済に充当した場合をシミュレーションしましょう。

返済額が減少した分を繰り上げ返済に充当することで、いさらに2年、返済期間が短縮しました。

繰り上げ返済なしの場合と比べて、総額22,139,363円繰り上げています。

このケースは月20万の繰り上げ返済により、ローン返済額が減り、その減少分を繰り上げ返済に充当することで繰り上げ返済を加速させ、いわばローン返済の複利効果が得られています。

このタイミングで年間の家賃収入が100万あれば、持ち出し22,139,363円で利回り4.52%の資産を得られたことになります。

これだけ見ると、日本の高配当株投資と利回りは遜色なく、株のように乱高下するリスクがないため、この選択肢も有りのように見えます。

毎月20万円を9年間投資信託に積立した場合

次に投資信託に積み立てた場合をシミュレーションしましょう。

投資額が2,140万で、資産額が25,662,752円になりました。

9年後のリターンが4%だとすると、収益は税引き前で102万となります。

減少分も繰り上げ返済した場合、2,214万の投資で100万(税引き前)の家賃収入が入るので、若干、投資信託の方が有利でしょうか。

考察

単純に比較すると大差はないですが、以下の観点で投資信託が有利になると考えます。

- 繰り上げ返済により、節税・保険効果が失われる

- 時間の経過とともに投資信託は価値が増えるが、不動産は価値が減少する

- 不動産は売却に時間がかかるが、投資信託は容易に売却できる

まず1について、不動産投資ローンの利子分は経費として扱えるため、繰り上げ返済しない方が節税効果が得られます。(効果はあまり大きくないですが)

加えて、不動産投資ローンには団体信用生命保険が付いているので、万が一(死亡、がん、高度障害)があったときにローンが完済されます。負のリスクにベットするのはいただけないですが、そうなってしまったときにはローンが残っていた方が保証額が大きくなります。

2は、不動産投資は時間の経過とともに減価していきますが、投資信託は上下しながらも基本的には膨らんでいきます。それを加味すると、同じ金額を持つなら投資信託の方が良いと考えます。

3は、不動産を売却して同額の投資信託を買おうとしても、売却に時間がかかったり、思うような売却額で売れない可能性があります。

一方で、投資信託も9年後に不景気がきたら売れないかもしれないですが、4%で推移していた場合、すぐに売却し、ローン返済に充てることができます。その場合は譲渡所得が20%課税されますが、不動産も売却益に課税されるためトントンとして、すぐに現金化でき流動性が高いという点で投資信託に分があると考えます。

この考察については、不動産市場、株式市場のリスクのとらえ方で変わってきますが、僕は、投資信託の積立はドルコスト平均も考慮するとさらにリターンが増える可能性もあると考えています。

不動産投資によるキャッシュインは高配当株投資に近いところもあるので、まずは投資信託で資産を拡大し、拡大したあとキャッシュフローを生む不動産投資に割り振るなど考えたいと思います。

コメント